The Hong Kong Mortgage Corporation Limited

按揭保險計劃

助您輕鬆置業

計劃簡介

按揭保險計劃於1999年3月由香港按揭證券有限公司(按揭證券公司)推出,以協助市民在香港安居置業。按揭保險計劃之業務已於2018年5月1日起轉移至香港按證保險有限公司 ﹙按證保險公司) 並由其經營。按證保險公司為一所由按揭證券公司全資擁有之附屬公司。

根據由香港金融管理局發佈的指引,銀行在敍造自住物業按揭貸款的時候,須遵守按揭成數上限的規定。而按揭保險計劃則為銀行提供按揭保險,使銀行可以提供高成數的按揭貸款而毋須承擔額外的風險。按揭保險計劃下,只要申請個案符合相關條件(例如樓價上限及貸款額上限等),銀行可以提供最高達八成按揭貸款*。換言之,置業人士的首期負擔可以低至物業價格的百分之二十,大大減輕置業人士的首期負擔。

在按揭保險計劃下,銀行為按揭貸款提供者。如果置業人士拖欠貸款,按揭保險一般會為銀行七成按揭以上的貸款部分提供保障。因此,按揭保險計劃除了可以促進市民安居置業之外,亦有助維持本港銀行體系的穩定性。

*若按揭成數為八成以上至九成,只適用於(i)所有抵押人於申請時並未持有任何香港住宅物業及(ii)所有申請人須為固定受薪人士(請參閱有關合資格準則)

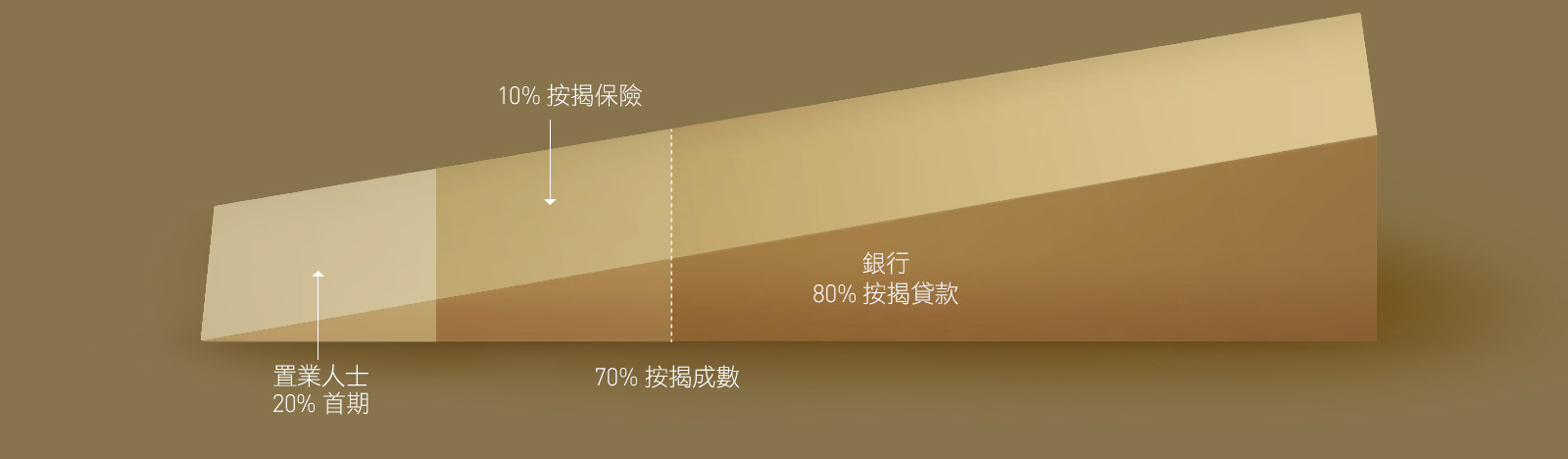

示例:按揭保險計劃下的八成按揭貸款

註︰銀行為按揭保險之受保人,當按證保險公司收到保險費用後,按揭保險亦將正式生效。

註︰銀行為按揭保險之受保人,當按證保險公司收到保險費用後,按揭保險亦將正式生效。

如有需要,置業人士可選擇於按揭貨款上加借保險費用。

最高按揭成數

| 物業價格 # | 最高按揭成數 # |

|---|---|

| 1,000 萬港元或以下 | 80% 或 90%* |

| 1,000 萬港元以上至 1,125 萬港元以下 | 80% - 90%* (貸款上限為900 萬港元) |

| 1,125 萬港元或以上至 1,500 萬港元 | 80% |

| 1,500 萬港元以上至 1,715 萬港元 | 70% - 80% (貸款上限為1,200 萬港元) |

| 1,715 萬港元以上至 3,000 萬港元** | 70% |

*只適用於(i)所有抵押人於申請時並未持有任何香港住宅物業及(ii)所有申請人須為固定受薪人士(請參閱有關合資格準則) **只適用於2024年10月16日前簽訂臨時買賣合約 | |

# 關於村屋、具套現之再融資、港人首次置業先導項目、港人首次置業項目及香港房屋委員會「居屋第二市場計劃」的按揭保險安排之樓價上限及最高按揭成數,請參閱本網頁有關此項目之「自住物業按揭貸款合資格準則」

自住物業按揭貸款合資格準則

自住物業按揭貸款合資格準則 (適用於2024年10月16日或以後簽訂臨時買賣合約)

(a) 適用於私人住宅物業(包括香港房屋協會(房協)「住宅發售計劃第二市場」)

(i) 適用於私人住宅物業及房協「住宅發售計劃第二市場」,但不包括村屋及具套現之再融資

(1) 80%按揭成數的住宅物業按揭貸款 (物業價格上限為600萬港元)* 下載

(2) 80%按揭成數的住宅物業按揭貸款 (物業價格上限為1,715萬港元) 下載

(ii) 適用於村屋

(1) 80%按揭成數的住宅物業按揭貸款 - 村屋 (物業價格上限為600萬港元)* 下載

(2) 80%按揭成數的住宅物業按揭貸款 - 村屋 (物業價格上限為1,715萬港元) 下載

(iii) 適用於具套現之再融資

80%按揭成數的住宅物業按揭貸款 - 具套現之再融資 下載

(b) 適用於資助房屋計劃(不包括香港房屋協會「住宅發售計劃第二市場」)

(i) 適用於港人首次置業先導項目及港人首次置業項目

港人首次置業先導項目及港人首次置業項目的按揭保險安排 下載

(ii) 適用於香港房屋委員會「居屋第二市場計劃」

香港房屋委員會「居屋第二市場計劃」下載

註:

*適用於以下按揭保險計劃涵蓋範圍:

(i) 物業價格400 萬港元或以下及按揭成數上限為90%;

(ii) 物業價格 400 萬港元以上至 450 萬港元以下及貸款上限為360萬港元; 或

(iii) 物業價格 600 萬港元或以下及按揭成數上限為80%。

自住物業按揭貸款合資格準則 (適用於2024年10月16日前簽訂臨時買賣合約)

適用於私人住宅物業(包括香港房屋協會(房協)「住宅發售計劃第二市場」)

(i) 適用於私人住宅物業及房協「住宅發售計劃第二市場」,不包括村屋

(1) 80%按揭成數的住宅物業按揭貸款 (物業價格上限為600萬港元)* 下載

(2) 80%按揭成數的住宅物業按揭貸款 (物業價格上限為1,715萬港元) 下載

(3) 70%按揭成數的住宅物業按揭貸款 (物業價格上限為3,000萬港元)** 下載

(ii) 適用於村屋

(1) 80%按揭成數的住宅物業按揭貸款 - 村屋 (物業價格上限為600萬港元)* 下載

(2) 80%按揭成數的住宅物業按揭貸款 - 村屋 (物業價格上限為1,715萬港元) 下載

(3) 70%按揭成數的住宅物業按揭貸款 - 村屋 (物業價格上限為3,000萬港元)** 下載

註:

*適用於以下按揭保險計劃涵蓋範圍:

(i) 物業價格400 萬港元或以下及按揭成數上限為90%;

(ii) 物業價格 400 萬港元以上至 450 萬港元以下及貸款上限為360萬港元; 或

(iii) 物業價格 600 萬港元或以下及按揭成數上限為80%。

**適用於以下按揭保險計劃涵蓋範圍:

(i) 物業價格1,175 萬港元以上; 及

(ii) 申請人於申請按揭保險計劃時,已經擁有或提供按揭擔保予一個或以上未全數清還按揭貸款的物業。

關於購買樓花住宅物業的注意事項

香港按證保險有限公司希望提醒準備購買樓花住宅物業的人士:

購買樓花住宅物業的人士如等待物業落成才申請按揭貸款(即選擇建築期付款方法),

屆時可獲得的貸款金額,有機會因物業估值變動而比原先計劃少。置業前要留意此風險。

香港房屋協會(房協)「住宅發售計劃第二市場」

香港按證保險有限公司﹙按證保險公司)為房協的「住宅發售計劃第二市場」下之「住宅發售計劃」及「資助出售房屋項目」第二市場提供按揭保險。

有興趣想申請「住宅發售計劃第二市場」下按揭保險之人士,請聯絡參與銀行查詢所需要之申請文件。關於「住宅發售計劃第二市場」的附加文件例如「購買資格證明書」副本亦需隨其他申請按揭保險的文件一併經參與銀行提交。有關人士亦可從房協網站(https://www.hkhs.com/tc/application/subsidised-sale-housing) 參考有關「住宅發售計劃第二市場」的詳細資料。

港人首次置業先導項目「煥然懿居」及港人首次置業項目「煥然懿居 第三座」的按揭保險安排

按證保險公司為港人首次置業先導項目及港人首次置業項目提供按揭保險,讓有關買家可申請敍造最高至9成按揭貸款。

重要注意事項:

有意申請購買港人首次置業先導項目及港人首次置業項目單位的買家,如打算採用按揭保險,應檢視個人是否符合有關按揭保險安排的合資格準則,並預先就按揭貸款安排諮詢銀行。有關此項目之合資格準則及按揭保費,請參閱本網頁關於按揭保險安排之「自住物業按揭貸款合資格準則」及「按揭保費一覧表」。

香港房屋委員會「居屋第二市場計劃」

由2024年3月1日起,按證保險公司將為香港房屋委員會的「居屋第二市場計劃」資助出售單位買家提供按揭保險,綠表和白表申請者可分別取得最高 95%和 90%按揭貸款。

重要注意事項:

有意申請購買香港房屋委員會的「居屋第二市場計劃」資助出售單位的買家,如打算採用按揭保險,應檢視個人是否符合有關按揭保險安排的合資格準則,並預先就按揭貸款安排諮詢銀行。申請人須提供相關入息證明文件以作批核,本公司不接受自我聲明書作為還款能力評估的依據。有關此項目之合資格準則及按揭保費,請參閱本網頁關於按揭保險安排之「自住物業按揭貸款合資格準則」及「按揭保費一覧表-資助房屋」。

預先批核服務

香港按證保險有限公司提供的按揭保險計劃預先批核服務,讓有意置業的人士在確定是否購買物業之前,預先知道自己是否符合按揭保險計劃的申請條件。有興趣的人士可於簽署臨時買賣合約前透過參與銀行提交按揭保險計劃的申請及所需文件,並多數可於五個工作天內得悉預先批核的結果。

條款及細則:

1. 一般情況下,按證保險公司可於確認收妥所有必需文件後起計五個工作天內作出初步批核。

2. 按證保險公司保留申請的最終批核權。有關按揭保險計劃的細則及要求,請聯絡任何一間參與銀行查詢或致電按揭保險計劃熱線(2536 0136)。

重要注意事項:

1. 參與銀行可因應其業務安排而決定是否接受有關預先批核申請。

2. 預先批核申請的有效期為成功獲得批核之日起三十日。

培訓及市場推廣

為了讓銀行更有效地向客戶推介本公司產品,並且令本公司與銀行之間的運作流程更順暢,本公司經常為銀行前線員工舉辦不同的培訓課程。 這些課程能夠有效地幫助銀行前線員工更瞭解本公司的計劃,以及向他們提供計劃的最新發展。